Una bad bank europea per ripulire le sofferenze dai bilanci delle banche

Ecco, ancora una volta i vecchi proverbi sono pronti a darci una mano per farci comprendere di cosa stiamo parlando: il lupo perde il pelo ma non il vizio.

Il sistema bancario europeo ha aspettato la manna dal cielo, cinicamente rappresentata dal Covid19. La pandemia pare abbia generato un nuovo volume di sofferenze, di crediti erogati ma ora inesigibili per inadempienza dei debitori.

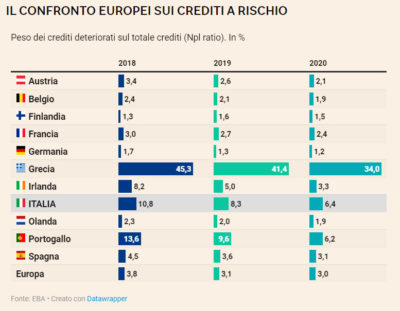

Qui di seguito riporto una tabella (Fonte il Sole 24 ore) che ci da quanto incidono le sofferenze sul monte globale dei crediti erogati. L’Italia, come sempre, sotto gli aspetti negativi è sul podio, al secondo posto dopo la Grecia.

Nell’immagine precedente tra virgolette avrete letto la sigla NPL (Non Performing Loans) utilizzata a livello planetario per indicare i crediti deteriorati o a sofferenza.

L’occasione è ghiotta, e se vogliamo anche unica che se sfruttata con esuberante indifferenza, consentirà di raggirare le disposizioni in vigore in caso di crisi bancaria, che prevedono, in tale caso, che a far fronte, prima di ogni eventuale intervento pubblico, siano gli azionisti e obbligazionisti della banca in crisi.

Ma loro sono furbi e soprattutto forti, come sempre hanno il coltello dalla parte del manico. Non fa niente che nel corso del 2019 abbiano realizzato utili miliardari che, si son ben guardati da destinare alla pandemia.

Adesso con la scusa del Covid19 stanno lavorando alla creazione di una Bad Bank che raccolga a prezzi spropositati le loro sofferenze, alleggerendo così i loro bilanci e facendo ricadere le conseguenze negative di una Bad Bank, controllata dalla Banca Centrale, sulle risorse della collettività.

Mi spiego meglio.

Una banca se da una parte raccoglie i risparmi, dall’altra li investe nell’economia produttiva. Questo ci dicono i libri di tecnica bancaria. Oggi i risparmi dei cittadini non sempre vengono utilizzati per essere investiti nell’economia reale, quella che produce, che crea nuovi posti di lavoro, spesso vengono destinate ingenti risorse finanziarie su operazioni speculative, le cosiddette operazioni creative, dove non è raro che qualcuno ci lasci le penne.

Le aziende e i cittadini che hanno avuto dei prestiti dalle banche, spesso e sempre di più nei periodi crisi, hanno difficoltà a restituire i soldini avuti in prestito dalle banche. Così le banche iscrivono i loro crediti diventati inesigibili, tra le “Sofferenze”, che ovviamente hanno un peso non indifferente sul risultato d’esercizio.

Apro una piccola parentesi sulla qualità dei crediti erogati dalle banche, questi non sempre sono indirizzati a favorire lo sviluppo economico di un territorio, spesso sono erogazioni di favore, per motivi clientelari.

Ecco perché prima di una Bad Bank sarebbe opportuno una commissione indipendente che valuti queste sofferenze, distinguendole tra quelle rivenienti da una accertata impossibilità gestionale del debitore, da coloro che invece già all’atto della concessione del credito non avevano i requisiti economici e patrimoniali.

Oggi, il sistema bancario, grazie al Covid19, o meglio sotto la scusa del Covid19, intende ripulire le sue sofferenze. Una decisione quella del bad bank ancora non ufficialmente approvata ma che trova, come logica vuole, il favore di tutto il sistema finanziario.

E’ vero che fare previsioni in assenza di un accordo sottoscritto potrebbe portarci a conclusioni errate, ma ipotizzare che questa sia l’occasione del secolo, per smacchiare i vari leopardi che hanno nascosto nei loro bilanci, mi pare non sia una cattiveria.

La trasparenza, tanto documentata con decine di fogli contrattuali fatti firmare per ogni singolo servizio acquistato da un cittadino in banca, non trova uguale riscontro a quei livelli, per cui definire la trasparenza della carta straccia, non mi pare sia esageratamente errato.

Il sistema bancario e finanziario è da troppo tempo che condiziona i sistemi governativi dei paesi. A questo sistema è stato concesso di diventare sempre più grande e forte, motivo per cui le volontà politiche vengono sottomesse al suo esclusivo interesse.

Sino a quando per le banche varrà il concetto che non possono fallire e che laddove ciò avvenga interviene poi Pantalone, l’economia mondiale ne sarà sempre succube.

Le banche devono smetterla di essere tutelate, che inizino ad operare con le stesse modalità di una qualsiasi azienda privata e che a controllare il loro operato non sia la solita banca centrale, peraltro rappresentata e di proprietà del sistema bancario, ma gli stessi azionisti e obbligazionisti, che finalmente sapranno di non avere più il sedere coperto.